会计基础

1. 权责发生制和收付实现制

- 权责发生制和收付实现制是两种相对应的核算制度,由于权责发生制相较于收付实现制可以更好地反映企业实际经营情况,我国要求企业必须使用权责发生制进行核算。

权责发生制

- 又称应收应付制。凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理;凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。

- **简单解释:**只要交易行为发生,记账周期内不管有没有收到钱,都确认记账。

收付实现制

凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

**简单解释:**只有收到钱了才确认记账,不管这笔交易实际上是发生在哪个周期。

2. 单式记账法和复式记账法

单式记账法和复式记账法是两种不同的记账方法。

- 单式记账法:我们日常所说的流水账,只记录收入支出的流水,而没有记录流水与账户的对应关系。

- 复式记账法:要求每一笔流水都记录在两个以上的账簿中,用于反映流水与账户的对应关系,并能够更清晰地看到每个账户的余额,我国企业所用的借贷记账法即是复式记账法的一种。

- 记账规则:有借必有贷、借贷必相等。

3.资产 = 负债+ 所有者权益

这条等式被称为会计恒等式,是一切会计对应关系和核算的基础。在我们的日常观念中,这一条等式其实是很反人类的,为什么资产会由负债组成?

其实举一个简单的栗子就可以理解,正如贷款购房,房产总价 1000 万,我首付 400 万,剩余 600 万我贷款,那么在这个场景中,我已经购买了房子,1000 万就是我的资产,但这又不完全都是我自己的,只有 400 万才真正是我自己的,剩下的 600 万其实是我的负债,我还需要把负债还清了,因此,所有者权益又被称为净资产。

4. 记账方式

记账方式就是把复式记账法+ 会计恒等式结合在一起,并写出会计的分录,举一些的例子:

用现金花了100 块买衣服:

- 借:衣服 100

- 贷:现金 100

用花呗花了 100块买衣服:

- 借:衣服 100

- 贷:花呗 100

用花呗花了10块钱吃饭:

- 借:吃饭 10

- 贷:花呗 10

「借」反映的是资产的增加、负债和所有者权益的减少,而「贷」反映的是资产的减少、负债和所有者权益的增加。

5. 应收和应付

应收应付是会计中非常重要的两个概念,也是和业务最为密切相关的概念,应收应付是往来款的一部分,除此之外还有预收、预付款,以上款项平时我们称之为挂账,是应该发生但尚未实际发生的资金流入或流出,当挂账已经实际发生时,挂账就被抵掉了。应收应付会有账期,在应收应付发生时会定义好一个 deadline,如果超过了账期实际资金流动仍未发生,就会产生坏账,所以会引申出催款、信用评估及管理这些动作。

场景一:销售

**新增应收单:**当销售签订合同时,确认收入并新增应收单,用于记录订单应该向客户收取的款项,应收单状态分为未回款、部分回款及已回款。应收单对应分录如下:

- 借:应收账款

- 贷:主营业务收入

**新增收款单:**如果发生了实际收款,则针对关联的应收单新增收款单,以完成应收单的回款、改变应收单状态,完成销售流程。收款单对应分录如下:

- 借:银行存款

- 贷:应收账款

场景二:采购

**新增应付单:**当采购申请通过时,确认成本费用并新增应付单,用于记录应该向供应商支付的采购费用,付款单状态分为未付款、部分付款及已付款。应付单对应分录如下:

- 借:主营业务成本/销售费用

- 贷:应付账款

**新增付款单:**当付款申请通过并完成打款时,则对关联的应付单新增付款单,以改变应付单的状态,完成采购流程。付款单对应分录如下:

- 借:应付账款

- 贷:银行存款

场景三:销售退货

当订单发生退订,将针对此订单生成退款应付单,并减少收入。对应分录如下:

- 借:主营业务收入

- 贷:应付账款

当应付单完成付款时,完成退订流程。对应分录如下:

- 借:应付账款

- 贷:银行存款

6.交易流水

- 将收款单与付款单列表进行聚合,就可以得到完整的交易流水用于对账,而在某一些场景比如使用优惠券进行交易的场景,交易流水并不能真实反映实际的交易情况,还需要结合订单流水进行做账。

- 关键三点

- 一是要按时间顺序

- 二是记录发生的事情摘要

- 三是记录发生金额

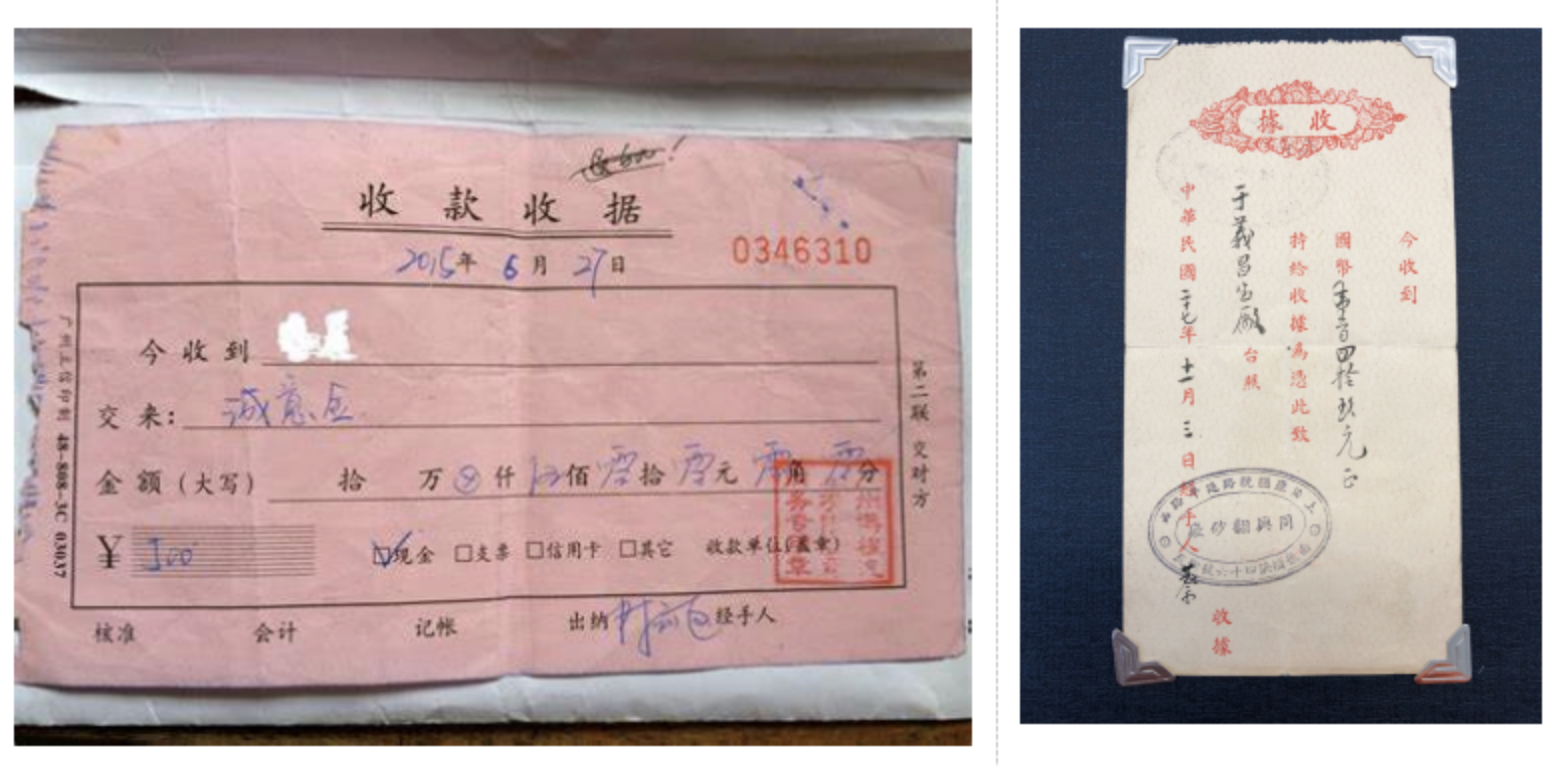

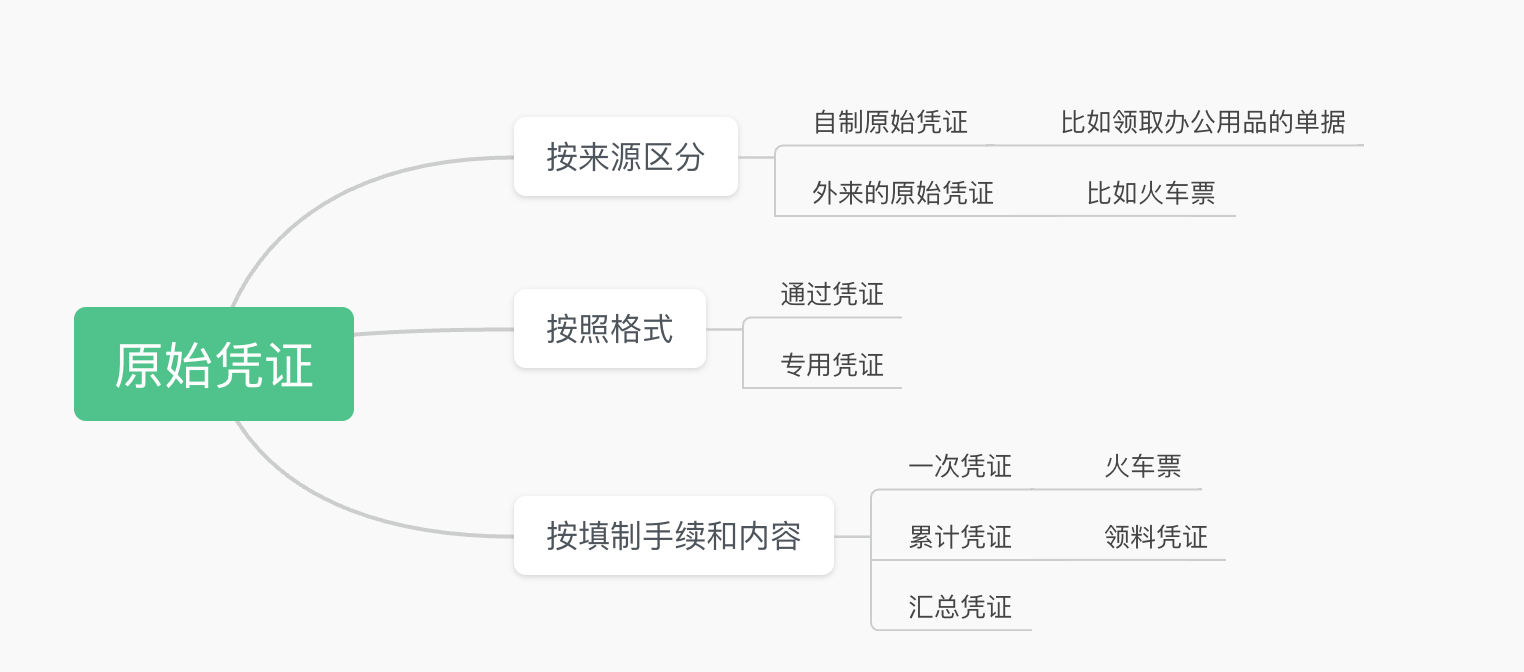

7.财务凭证

- 记录经济业务发生或者完成情况的书面证明,是登记帐薄的依据,包括纸质会计凭证和电子会计凭证两种形式。

在会计法上,将会计凭证明确地分为两大类,这就是原始凭证和记账凭证。

原始凭证:又称单据,在经济业务发生或者完成时取得的或者填制的,用以记录或者证明经济业务的发生或者完成情况的原始凭据。

- 比如:现金收据、发货票、增值税专用税票、入库单、领料单等。

记账凭证:又称记账凭单,是指会计人员根据审核无误的原始凭证,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证。

- 收款凭证:记录库存现金和银行存货收款业务的记账凭证

- 比如:收到合同款了。

- 付款凭证:记录库存现金和银行存款付款业务的记账凭证

- 比如:发工资了。

- 转账凭证:记录不涉及库存现金和银行存款业务的记录凭证

- 比如:商品出库或者原材料生产,这两个科目都不涉及到现金和付款。所以可以使用转账凭证。

- 收款凭证:记录库存现金和银行存货收款业务的记账凭证

- 记账凭证一般基于原始凭证生成,记录会计科目、借贷方向和金额

8.财务科目

会计要素;可以理解成记账的分类;而账户是记录科目的载体,账户是有结构的。科目是账目的名字,账户是科目的内容。

- 会计科目表又可分成:资产类(A)、负债类(L)、权益类(C)、收益类(R)和费损类(E)5种性质,以下是这5种性质在借方和贷方的情形,而这也可以简化为所谓的“T字帐”(▲表示增加,▼表示减少)

| 类型 | 借方 | 贷方 |

|---|---|---|

| 资产A | ▲ | ▼ |

| 负责L | ▼ | ▲ |

| 权益C | ▼ | ▲ |

| 收益R | ▼ | ▲ |

| 费损E | ▲ | ▼ |

1.会计科目表

- 会计科目表名称、会计科目表编号仅供参考之用,各个地方使用的方式略有不同。

- 一个会计科目表可能有1种以上的会计科目表编号。

- 会计科目表分类解释:

- 资产类科目:表示所拥有或控制的各种类型的经济资源,如库存现金、银行活期存款、建筑物、存货、预付租金、商誉、应收账等。

- 负债类科目:表示各种经济债务,如应付账、银行贷款、应付债券、分期支付利息等。

- 所有者权益类科目:表示资产扣除债务后的余值。

- 收入或营业额类科目:表示各种毛收入,如销售、服务收入、利息收入等。

- 费用类科目:表示运营时的各种费用支出。如电费、水费、租金、折旧、呆账、利息支出、保险金等。

- 备抵科目:某些科目有对应的反向科目,具有相反方向的余额,用来调整当前科目余额。例如,累计折旧是固定资产的备抵科目。坏账准备是长期应收票据的备抵科目。属于该类备抵账户的包括“短期投资跌价准备”、“坏账准备”、“商品进销差价”、“存货跌价准备”、“长期投资减值准备”、“固定资产减值准备”、“无形资产减值准备”等。

2.会计编号

预定千、百、十、个四位数字,自左至右,分别代表大类(千)、项目(百)和科目(十、个),子目则以“N”予以表示;而相关的附加或抵销科目,则以“—N”予以表示;

- 第1码:类别号码

- 以千位的1、2、3、4、5、6,分别顺序代表资产类、负债类、共同类、所有者权益类、成本类、损益类等六类; [2]

- 第2码:性质别号码

- 而以百位的1、2、……顺序代表大类之下,项目的分类及固定排列;

- 第3、4码:项目及科目别号码

- 每个项目之下的科目编号,则从01开始,至99为止;其间复可分段编列不同内容、性质的科目。

3.资产类科目

| 序号 | 科目代码 | 科目名称 | 英文名称 | 备注 |

|---|---|---|---|---|

| 资产类 | ||||

| 1 | 1001 | 库存现金 | cash on hand | 原科目名称“现金” |

| 2 | 1002 | 银行存款 | bank deposit | |

| 3 | 1003 | 存放中央银行款项 | 银行专用 | |

| 1011 | 存放同业 | 银行专用 | ||

| 1012 | 其他货币资金 | other monetary capital | ||

| 1101 | 短期投资 | |||

| 1102 | 短期投资跌价准备 | |||

| 1021 | 结算备付金 | 证券专用 | ||

| 1031 | 存出保证金 | 金融共用 | ||

| 1101 | 交易性金融资产 | transaction monetary assets | 金融共用 | |

| 1111 | 买入返售金融资产 | 金融共用 | ||

| 1121 | 应收票据 | notes receivable | ||

| 1122 | 应收账款 | Account receivable | ||

| 1123 | 预付账款 | account prepaid | ||

| 1131 | 应收股利 | dividend receivable | ||

| 1132 | 应收利息 | accrued interest receivable | ||

| 1201 | 应收代位追偿款 | 示例 | 保险专用 | |

| 1211 | 应收分保账款 | 示例 | 保险专用 | |

| 1212 | 应收分保合同准备金 | 示例 | 保险专用 | |

| 1221 | 其他应收款 | accounts receivable-others | 示例 | |

| 1231 | 坏账准备 | bad debts reserve | 示例 | |

| 1161 | 应收补贴款 | 示例 | 示例 | |

| 1301 | 贴现资产 | 示例 | 银行专用 | |

| 1302 | 拆出资金 | |||

| 1303 | 贷款 | 银行和保险共用 | ||

| 1304 | 贷款损失准备 | 银行和保险共用 | ||

| 1311 | 代理兑付证券 | 银行和证券共用 | ||

| 1312 | 代理业务资产 | |||

| 协议透支 | 核算客户按照有关协议在规定的限额和期限内发生的存款透支款项 | |||

| 1325 | 转贷款 | sub-loan | ||

| 1326 | 垫款 | advance | ||

| 1401 | 材料采购 | procurement of materials | 原名“物资采购” | |

| 1402 | 在途物资 | materials in transit | ||

| 1403 | 原材料 | raw materials | ||

| 1404 | 材料成本差异 | |||

| 1405 | 库存商品 | commodity stocks | ||

| 1406 | 发出商品 | goods in transit | ||

| 1407 | 商品进销差价 | |||

| 1408 | 委托加工物资 | |||

| 1411 | 周转材料 | |||

| 1412 | 包装物 | wrappage | ||

| 1413 | 低值易耗品包装物 | low value and easily wornout articles | ||

| 1232 | 自制半成品 | |||

| 1241 | 委托代销商品 | |||

| 1243 | 受托代销商品 | |||

| 1421 | 消耗性生物资产 | 农业专用 | ||

| 1431 | 贵金属 | 银行专用 | ||

| 1441 | 抵债资产 | 金融共用 | ||

| 1451 | 损余物资 | 保险专用 | ||

| 1461 | 融资租赁资产 | financial leasing assets exclusively for leasing | 租赁专用 | |

| 1471 | 存货跌价准备 | reserve against stock price declining | ||

| 1291 | (分期收款)发出商品 | |||

| 1301 | 待摊费用 | fees to be apportioned | ||

| 1501 | 持有至到期投资 | hold investment due | ||

| 1502 | 持有至到期投资减值准备 | hold investment due reduction reserve | ||

| 1503 | 可供出售金融资产 | financial assets available for sale | ||

| 1511 | 长期股权投资 | long-term stock ownership investment | ||

| 1402 | 长期债券投资 | |||

| 1512 | 长期投资减值准备 | long-term stock ownership investment reduction reserve | ||

| 1431 | 委托贷款 | |||

| 1521 | 投资性房地产 | investment real eastate | ||

| 1531 | 长期应收款 | long-term account receivable | ||

| 1532 | 未实现融资收益 | unrealized financing income | ||

| 1541 | 存出资本保证金 | 保险专用 | ||

| 1601 | 固定资产 | permanent assets | ||

| 1602 | 累计折旧 | accumulated depreciation | ||

| 1603 | 固定资产减值准备 | permanent assets reduction reserve | ||

| 1604 | 工程物资 | engineer material | ||

| 1605 | 在建工程 | construction in process | ||

| 1606 | 在建工程减值准备 | |||

| 1607 | 固定资产清理 | disposal of fixed assets | ||

| 1611 | 未担保余值 | unguaranteed residual value exclusively for leasing | 租赁专用 | |

| 1621 | 生产性生物资产 | productive living assets exclusively for agriculture | 农业专用 | |

| 1622 | 生产性生物资产累计折旧 | productive living assets accumulated depreciation exclusively for agriculture | 农业专用 | |

| 1623 | 公益性生物资产 | non-profit living assets exclusively for agriculture | 农业专用 | |

| 1631 | 油气资产 | oil and gas assets exclusively for oil and gas exploitation | 石油天然气开采专用 | |

| 1632 | 累计折耗 | accumulated depletion exclusively for oil and gas exploitation | 石油天然气开采专用 | |

| 1701 | 无形资产 | intangible assets | ||

| 1702 | 累计摊销 | accumulated amortization | ||

| 1703 | 无形资产减值准备 | intangible assets reduction reserve | ||

| 1711 | 商誉 | business reputation | ||

| 1815 | 未确认融资费用 | |||

| 1801 | 长期待摊费用 | long-term deferred expenses | ||

| 1811 | 递延所得税资产 | deferred income tax assets | ||

| 1821 | 独立账户资产 | 保险专用 | ||

| 1901 | 待处理财产损溢 | waiting assets profit and loss |

4.负债类科目

| 序号 | 科目代码 | 科目名称 | 英文名称 | 备注 |

|---|---|---|---|---|

| 负债类 | ||||

| 2101 | 短期借款 | short-term loan | ||

| 2102 | 存入保证金 | 金融共用 | ||

| 2103 | 拆入资金 | 金融共用 | ||

| 2104 | 向中央银行借款 | 银行专用 | ||

| 2011 | 吸收存款 | 银行专用 | ||

| 2012 | 同业存放 | 银行专用 | ||

| 2021 | 贴现负债 | 银行专用 | ||

| 2101 | 交易性金融负债 | transaction financial liabilities | ||

| 2102 | 卖出回购金融资产款 | 金融共用 | ||

| 2201 | 应付票据 | notes payable | ||

| 2202 | 应付账款 | account payable | ||

| 2203 | 预收账款 | item received in advance | ||

| 2141 | 代销商品款 | |||

| 2211 | 应付职工薪酬 | employee pay payable | “应付工资”合并 | |

| 2153 | 应付福利费 | |||

| 2221 | 应交税费 | tax payable | 应交税金 合并 | |

| 2176 | 其他应交款 | other account payable | ||

| 2231 | 应付利息 | interest payable | ||

| 2232 | 应付股利 | dividend payable | ||

| 2171 | 应交税金 | 合并 | ||

| 2241 | 其他应付款 | |||

| 2251 | 应付保单红利 | 保险专用 | ||

| 2261 | 应付分保账款 | 保险专用 | ||

| 2311 | 代理买卖证券款 | 证券专用 | ||

| 2312 | 代理承销证券款 | 证券和银行共用 | ||

| 2313 | 代理兑付证券款 | 证券和银行共用 | ||

| 2314 | 代理业务负债 | |||

| 2401 | 递延收益 | deferred income | ||

| 2191 | 预提费用 | withholding expenses | ||

| 2201 | 待转资产价值 | |||

| 2501 | 长期借款 | money borrowed for long term | ||

| 2502 | 应付债券 | |||

| 2601 | 未到期责任准备金 | 保险专用 | ||

| 2602 | 保险责任准备金 | 保险专用 | ||

| 2611 | 保户储金 | 保险专用 | ||

| 2621 | 独立账户负债 | 保险专用 | ||

| 长期债券 | long-term bond | |||

| 2701 | 长期应付款 | long-term account payable | ||

| 2702 | 未确认融资费用 | unacknowledged financial charges | ||

| 2711 | 专项应付款 | special accounts payable | ||

| 2801 | 预计负债 | estimated liabilities | ||

| 2901 | 递延所得税负债 | deferred income tax liabilities |

5.公共类科目

| 序号 | 科目代码 | 科目名称 | 英文名称 | 备注 |

|---|---|---|---|---|

| 共同类 | ||||

| 3001 | 清算资金往来 | 银行专用 | ||

| 3002 | 货币兑换 | 金融共用 | ||

| 3101 | 衍生工具 | derivative tool | ||

| 3201 | 套期工具 | arbitrage tool | ||

| 3202 | 被套期项目 | arbitrage project |

6.所有者权益类科目

| 序号 | 科目代码 | 科目名称 | 英文名称 | 备注 |

|---|---|---|---|---|

| 所有者权益类 | ||||

| 4001 | 实收资本 | paid-up capital | ||

| 3103 | 已归还投资 | |||

| 4002 | 资本公积 | contributed surplus | ||

| 4101 | 盈余公积 | earned surplus | ||

| 4102 | 一般风险准备 | 金融共用 | ||

| 4103 | 本年利润 | profit for the current year | ||

| 4104 | 利润分配 | allocation of profits | ||

| 4201 | 库存股 | treasury stock |

7.成本类科目

| 序号 | 科目代码 | 科目名称 | 英文名称 | 备注 |

|---|---|---|---|---|

| 成本类 | ||||

| 5001 | 生产成本 | production cost | ||

| 5101 | 制造费用 | cost of production | ||

| 5201 | 劳务成本 | service cost | ||

| 5301 | 研发支出 | research and development expenditures | ||

| 5401 | 工程施工 | engineering construction exclusively for construction contractor | 建造承包商专用 | |

| 5402 | 工程结算 | engineering settlement exclusively for construction contractor | 建造承包商专用 | |

| 5403 | 机械作业 | mechanical operation exclusively for construction contractor | 建造承包商专用 |

8.损益类科目

| 序号 | 科目代码 | 科目名称 | 英文名称 | 备注 |

|---|---|---|---|---|

| 损益类 | ||||

| 6001 | 主营业务收入 | main business income | ||

| 6011 | 利息收入 | interest income | 金融共用 | |

| 6021 | 手续费及佣金收入 | other business income | 金融共用 | |

| 6031 | 保费收入 | 保险专用 | ||

| 6041 | 租赁收入 | 租赁专用 | ||

| 6051 | 其他业务收入 | 包括固定资产盘盈、处置固定资产净收益、非货币性交易收益、出售无形资产收益、罚款净收入等 | ||

| 6061 | 汇兑损益 | exchange gain or loss | 金融共用 | |

| 6101 | 公允价值变动损益 | sound value flexible loss and profit | ||

| 5201 | 投资收益 | income on investment | ||

| 6111 | 补贴收入 | |||

| 6201 | 摊回保险责任准备金 | |||

| 6202 | 摊回赔付支出 | 保险专用 | ||

| 6203 | 摊回分保费用 | 保险专用 | ||

| 6301 | 营业外收入 | nonrevenue receipt | ||

| 6401 | 主营业务成本 | main business cost | ||

| 6402 | 营业税金及附加 | business tariff and annex | 主营业务税金及附加 更名 | |

| 6403 | 其他业务支出 | other business expense | ||

| 6411 | 利息支出 | interest expense | 金融共用 | |

| 6421 | 手续费及佣金支出 | 金融共用 | ||

| 6501 | 提取未到期责任准备金 | 保险专用 | ||

| 6502 | 提取保险责任准备金 | 保险专用 | ||

| 6511 | 赔付支出 | 保险专用 | ||

| 6521 | 保户红利支出 | 保险专用 | ||

| 6531 | 退保金 | 保险专用 | ||

| 6541 | 分出保费 | 保险专用 | ||

| 6542 | 分保费用 | 保险专用 | ||

| 6601 | 销售费用 | marketing cost | “营业费用”改名 | |

| 6602 | 管理费用 | managing cost | ||

| 6603 | 财务费用 | financial cost | ||

| 6604 | 勘探费用 | exploration expense | ||

| 6701 | 资产减值损失 | loss from asset devaluation | 各类资产计提减值时,贷记相关损失准备科目,借记本科目 | |

| 6711 | 营业外支出 | nonoperating expense | ||

| 6801 | 所得税费用 | income tax | 所得税 更名 | |

| 6901 | 以前年度损益调整 | prior year profit and loss adjustment |

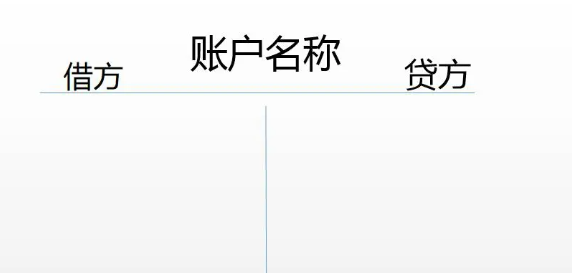

9.借贷记账法-账户

账户是用来连续、系统、完整的记录企业经济活动的载体,因此具备一定的结构。

账户的机构可以分层两个基本部分,即左右两方,分别记录会计要素的增加和减少,一方登记增加、另一方登记减少。因此账户左右两方的名称,那一方登记增加,取决于采用的记账方法和该账户记录的经济内容。

账户四要素

- 期初余额、期末余额、本期增加发生额、本期减少发生额

- 期末余额 = 期初余额 + 本期增加发生额 - 本期减少发生额

借贷记账法的账户格式:T形账户

- 左方为借方、右方为贷方,所有账户的借方和贷方按相反,记录增加和减少,即一方登记增加额,另一方就登记减少额。

特别注意:在业务系统中,并不会按照财务系统中的记账记录数据,因此需要使用特定的处理手段(财务引擎)进行转换处理。

10.借贷记账法-分录

- 会计分录,简称分录;对每一项经济业务列示出应借、应贷的账户名称(科目)及其金额的一种记录。

- 分录由应借、互相对应的科目、金额三要素组成,可分为:简单会计分录(一借一贷)和复合会计分录(借贷科目大于等于3个);在中国会计分录记载于会计凭证中。

- 借贷记账法下的账户对应关系

- 是指采用借贷记账法对每笔交易或者事项进行记录时,相关账户之间形成的应借、应贷的相互关系;存在对应关系的账户称为“对应账户”

11.借贷记账法-试算平衡

根据借贷记帐法的记帐规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户发生额和余额的汇总计算比较来检查账户记录是否正确的一种方式。

- 发生额试算平衡分类

- 发生额试算平衡:全部账户本期借方发生额合计和本期贷方发生额合计保持平衡。全部账户本期借方额合计 = 全部账户本期贷方发生额合计。

- 依据:有借必有贷、借贷必相等

- 余额试算平衡:全部账户借方期末(初)余额合计与全部账户贷方期末(初)余额合计保持平衡。全部账户借方期初余额合计 = 全部账户贷方期初余额合计、全部账户借方期末余额合计 = 全部账户贷方期末余额合计。

- 依据:资产 = 负债 + 所有者权益

- 发生额试算平衡:全部账户本期借方发生额合计和本期贷方发生额合计保持平衡。全部账户本期借方额合计 = 全部账户本期贷方发生额合计。

- 发生额试算平衡分类

12.对账结账

对账

- 对账时对帐薄记录所进行的核对工作,也就是核对账目。对账工作一般在记账之后结账之前,即在月末进行,对账一般分类账证核对,账账核对、帐实核对。

- 账证核对:帐薄记录与会计凭证核对,核对帐薄记录与原始凭证、记账凭证的时间、凭证字号、内容、金额等是否一致,记账方向是否相符

- 账账核对:总分类帐薄的核对,总分类帐薄欲所辖明细分类帐薄的核对,总分类帐薄欲序时帐薄之间的核对,明细分类帐薄之间的核对

- 帐实核对:指各项财务物资,债券债务等帐面余额与实有数额之间的核对。

- 库存现金日记账与现金库存实际数核对

- 银行存款日记帐的帐余额与银行账单余额定期核对是否相符

- 各项财产物资明细帐帐面余额与财产资实实际数定期核对是否相符

- 有关债券债务明细帐帐面余额与对应单位债券债务帐面记录核对是否相符

结账

- 结账是将帐薄记录定期结算清楚的工作,编制报表进行月结、季结、年结

- 结算各种损益类账户、计算确定本期利润。

- 结出各资产、负债和所有者权益账户的本期发生额合计和期末余额。

13.错帐更正

记账过程中,可能由于种种原因会使账簿记录发生错误,应当采取正确、规范托方法予以更正

1.划线更正法(账簿有错,记账凭证没错)

- 在结账前发现账簿记录有文字或者数字错误,而记账凭证没有错误,应当采用划线更正法。更正时可在错误的文字或者数字上划一条红线,在红线的上方填写正确的文字或数字,并由记账人员和会计机构负责人在更正处盖章,已明确责任

2.红字更正法(记账凭证科目有错或者科目没错金额多记)

- 记账后发现记账凭证中应借、应贷会计科目有错误引起的记账错误;用红字写相同的,摘要写"中销xx凭证”,用蓝字写一张正确的凭证

- 记账后发现凭证和账簿中应借、应贷科目无误,只是所记金额大于应金额所引起的错误;红字写多记的金额的相同凭证,摘要“冲销XXX’

3.补充登记法(记账凭证科目没错但金额少记)

- 记账后发现记账凭证和账簿记录中科目无误,只是所记金额小于应记金额的错误,应当采用补充登记法;按少记金额用蓝字填制一张与原始凭证

- 记账凭证应借应贷科目完全相同的记账凭证,摘要写明“补记XXXX记账凭证少记金额”